[집중취재] 새해엔 보험료 '이렇게' 바뀐다…실손 오르고 자동차 보험료는 내려

기사입력 2023-12-19 17:44

【 앵커멘트 】

보험업계가 내년 보험료 방향을 밝혔습니다.

자동차보험료는 인하가 유력한 상황이지만, 실손보험료의 경우 소폭 올랐는데요.

자세한 내용 스튜디오 나와 있는 취재기자와 이야기 나눠보겠습니다.

김우연 기자, 안녕하세요.

【 기자 】

안녕하세요.

【 앵커멘트 】

실손보험료가 결국 올해에도 올랐습니다.

예년에 비해서 작은 인상폭이지만 안타까운 건 매한가지인데요.

보다 자세한 수치와 함께 전해주시죠.

【 기자 】

네, 생명·손해보험협회가 2024년 실손보험료 평균 인상폭을 1.5%로 산출했습니다.

지난해 14.9% 그리고 올해 8.9% 인상한 것과 대비하면 크게 낮아진 인상률인데요.

금융업계 내외에서 계속 커지고 있는 상생금융의 목소리를 반영한 것으로 분석되고 있습니다.

다만 세대별 평균 인상폭을 살펴보면 1세대 4%대 인하, 2세대 1%대 인하인 반면 3세대는 18%대 인상으로 결정됐습니다.

또 2021년에 출시된 4세대 실손보험의 경우 내년에는 동결됩니다.

【 앵커멘트 】

짚어주신 인상폭에서 눈에 띄는 것은 단연 3세대 실손보험료인데요.

1세대와 2세대가 인하됐는데 3세대는 오히려 두 자릿수로 인상된 원인이 있을까요?

【 기자 】

네, 우선 보험료의 산정 기준이 되는 손해율을 먼저 설명드려야 할 것 같습니다.

손해율이란 보험사가 거둬들인 보험료에서 실제로 나간 보험금이 차지하는 비율을 의미합니다.

만약 손해율이 100%라면 보험사가 보험료를 전부 보험금으로 돌려준다는 것을 의미합니다.

보험연구원에 따르면 2023년 3분기 기준 1세대 실손보험의 손해율은 119.8%, 2세대는 109.6%로 집계됐습니다.

100%가 넘는 수치이지만 매해 하락세를 보이면서 안정되는 모습을 보이고 있습니다.

문제는 3세대 실손보험의 손해율이 154.9%가 나왔다는 것입니다.

특히 매해 손해율이 악화되고 있기 때문에 향후 보험료 인하 타이밍을 점치기도 힘든 상황인데요.

3세대 실손보험의 손해율이 월등히 높은 이유는 도수치료와 MRI 주사치료 등 이른바 '비급여 3종' 항목들에서 과도한 보험금이 나가면서 손해율에 상승압으로 작용했기 때문입니다.

【 앵커멘트 】

비급여 항목은 실손보험 전체에 걸친 문제인 것으로 알고 있습니다.

이때문에 지난 2017년 3세대 실손보험 출범 당시 비급여항목의 진료횟수 제한과 자기부담금이 신설됐는데요.

그런데도 이런 손해율이 나오는 이유가 있을까요?

【 기자 】

우선 1세대와 2세대의 실손보험이 판매자인 보험사 위주로 설계되고 상품가입이 유도된 반면, 3세대의 경우 실제로 상품이 필요해서 가입한 인원이 많기 때문에 그만큼 도덕적 해이가 두드러진다는 분석도 있습니다.

하지만 그것보다 더 큰 문제는 비급여항목의 진료기준 자체가 모호하다는 것인데요.

진료기준이 일원화 되지 않을 경우 의료현장에서의 과잉 진료와 통원이 일어날 수 있는데, 이는 지나친 보험금 수령으로 이어져 손해율에 악영향을 끼치게 됩니다.

전문가들은 실손보험의 이해관계에 놓인 의료계와 보험업계가 진료기준과 상품 조정에 나서야 한다고 촉구했습니다.

▶ 인터뷰(☎) : 김헌수 / 순천향대학교 IT금융경영학과 교수

- "의료업계에서 해야 되는 것은 비급여에 대한 표준화가 꼭 필요하고요. 보험회사에서도 실손보험을 판매하는 데 있어서 불완전 판매라든지 이런 것이 없도록 하는 것이 급선무가 아닌가 (생각합니다.)"

보험업계는 이러한 목소리들을 의식해 비급여 항목에 대해 실행할 수 있는 개선방안을 모색해 당국에 건의한다는 방침입니다.

【 앵커멘트 】

제2의 건강보험이라 불리는 실손보험료에 대해 이야기 나눠 봤는데 다음은 자동차보험 소식으로 넘어가 보죠.

손보업계가 보험료 인하를 적극 검토한다는 입장이라고요?

【 기자 】

네, 손해보험협회는 어제(18일) 설명자료에서 "계절적 요인에 따른 손해율 증가와 제반 원가상승 등으로 향후 자동차보험의 실적은 낙관하기 어려운 상황"이라며 부정적인 전망을 내놓았습니다.

하지만 최근 고금리와 물가상승 등에 따른 국민들의 어려움을 함께 나누고 또 사회적 책임을 다하기 위해 자동차보험료 인하에 적극 나서겠다고 밝혔습니다.

현재 업계 내외부에서는 2.5%대의 인하가 유력하게 거론되고 있습니다.

【 앵커멘트 】

고물가 상황에서 모처럼 반가운 소식인 것 같습니다.

보험료는 사람마다 내는 규모가 다르겠습니다만, 2.5% 인하면 어느 정도 할인이 되는 걸까요?

【 기자 】

네, 보험개발원에 따르면 2021년 기준 손보사들의 자동차 보험료 수입 합계는 총 12조 7천812억이었습니다.

여기서 전체 가입대수인 천 칠백칠십 만대를 나누면 개인이 1년에 납부하는 자동차보험료의 평균은 약 72만원으로 산출됩니다.

여기에 2.5%의 인하율을 적용할 경우 1인당 평균 2만원 가량의 보험료가 할인됩니다.

다만 손보업계에서는 지난해와 올해에 각각 최대 1.4%와 2.1% 자동차 보험료 인하를 단행한 바 있기 때문에 현재의 평균 보험료는 달라질 수 있습니다.

또 선택한 담보와 특약에 따라 보험료 역시 달라지기 때문에 개인차가 있을 수 있다는 점 참고하시길 바랍니다.

【 앵커멘트 】

알겠습니다.

지금까지 내년 보험료 방향에 대해 전해드렸습니다.

김우연 기자 수고하셨습니다.

【 기자 】

감사합니다.

[ 김우연 기자 / kim.wooyeon@mktv.co.kr ]

[ⓒ 매일경제TV & mktv.co.kr, 무단전재 및 재배포 금지 ]

보험업계가 내년 보험료 방향을 밝혔습니다.

자동차보험료는 인하가 유력한 상황이지만, 실손보험료의 경우 소폭 올랐는데요.

자세한 내용 스튜디오 나와 있는 취재기자와 이야기 나눠보겠습니다.

김우연 기자, 안녕하세요.

【 기자 】

안녕하세요.

【 앵커멘트 】

실손보험료가 결국 올해에도 올랐습니다.

예년에 비해서 작은 인상폭이지만 안타까운 건 매한가지인데요.

보다 자세한 수치와 함께 전해주시죠.

【 기자 】

네, 생명·손해보험협회가 2024년 실손보험료 평균 인상폭을 1.5%로 산출했습니다.

지난해 14.9% 그리고 올해 8.9% 인상한 것과 대비하면 크게 낮아진 인상률인데요.

금융업계 내외에서 계속 커지고 있는 상생금융의 목소리를 반영한 것으로 분석되고 있습니다.

다만 세대별 평균 인상폭을 살펴보면 1세대 4%대 인하, 2세대 1%대 인하인 반면 3세대는 18%대 인상으로 결정됐습니다.

또 2021년에 출시된 4세대 실손보험의 경우 내년에는 동결됩니다.

【 앵커멘트 】

짚어주신 인상폭에서 눈에 띄는 것은 단연 3세대 실손보험료인데요.

1세대와 2세대가 인하됐는데 3세대는 오히려 두 자릿수로 인상된 원인이 있을까요?

【 기자 】

네, 우선 보험료의 산정 기준이 되는 손해율을 먼저 설명드려야 할 것 같습니다.

손해율이란 보험사가 거둬들인 보험료에서 실제로 나간 보험금이 차지하는 비율을 의미합니다.

만약 손해율이 100%라면 보험사가 보험료를 전부 보험금으로 돌려준다는 것을 의미합니다.

보험연구원에 따르면 2023년 3분기 기준 1세대 실손보험의 손해율은 119.8%, 2세대는 109.6%로 집계됐습니다.

100%가 넘는 수치이지만 매해 하락세를 보이면서 안정되는 모습을 보이고 있습니다.

문제는 3세대 실손보험의 손해율이 154.9%가 나왔다는 것입니다.

특히 매해 손해율이 악화되고 있기 때문에 향후 보험료 인하 타이밍을 점치기도 힘든 상황인데요.

3세대 실손보험의 손해율이 월등히 높은 이유는 도수치료와 MRI 주사치료 등 이른바 '비급여 3종' 항목들에서 과도한 보험금이 나가면서 손해율에 상승압으로 작용했기 때문입니다.

【 앵커멘트 】

비급여 항목은 실손보험 전체에 걸친 문제인 것으로 알고 있습니다.

이때문에 지난 2017년 3세대 실손보험 출범 당시 비급여항목의 진료횟수 제한과 자기부담금이 신설됐는데요.

그런데도 이런 손해율이 나오는 이유가 있을까요?

【 기자 】

우선 1세대와 2세대의 실손보험이 판매자인 보험사 위주로 설계되고 상품가입이 유도된 반면, 3세대의 경우 실제로 상품이 필요해서 가입한 인원이 많기 때문에 그만큼 도덕적 해이가 두드러진다는 분석도 있습니다.

하지만 그것보다 더 큰 문제는 비급여항목의 진료기준 자체가 모호하다는 것인데요.

진료기준이 일원화 되지 않을 경우 의료현장에서의 과잉 진료와 통원이 일어날 수 있는데, 이는 지나친 보험금 수령으로 이어져 손해율에 악영향을 끼치게 됩니다.

전문가들은 실손보험의 이해관계에 놓인 의료계와 보험업계가 진료기준과 상품 조정에 나서야 한다고 촉구했습니다.

▶ 인터뷰(☎) : 김헌수 / 순천향대학교 IT금융경영학과 교수

- "의료업계에서 해야 되는 것은 비급여에 대한 표준화가 꼭 필요하고요. 보험회사에서도 실손보험을 판매하는 데 있어서 불완전 판매라든지 이런 것이 없도록 하는 것이 급선무가 아닌가 (생각합니다.)"

보험업계는 이러한 목소리들을 의식해 비급여 항목에 대해 실행할 수 있는 개선방안을 모색해 당국에 건의한다는 방침입니다.

【 앵커멘트 】

제2의 건강보험이라 불리는 실손보험료에 대해 이야기 나눠 봤는데 다음은 자동차보험 소식으로 넘어가 보죠.

손보업계가 보험료 인하를 적극 검토한다는 입장이라고요?

【 기자 】

네, 손해보험협회는 어제(18일) 설명자료에서 "계절적 요인에 따른 손해율 증가와 제반 원가상승 등으로 향후 자동차보험의 실적은 낙관하기 어려운 상황"이라며 부정적인 전망을 내놓았습니다.

하지만 최근 고금리와 물가상승 등에 따른 국민들의 어려움을 함께 나누고 또 사회적 책임을 다하기 위해 자동차보험료 인하에 적극 나서겠다고 밝혔습니다.

현재 업계 내외부에서는 2.5%대의 인하가 유력하게 거론되고 있습니다.

【 앵커멘트 】

고물가 상황에서 모처럼 반가운 소식인 것 같습니다.

보험료는 사람마다 내는 규모가 다르겠습니다만, 2.5% 인하면 어느 정도 할인이 되는 걸까요?

【 기자 】

네, 보험개발원에 따르면 2021년 기준 손보사들의 자동차 보험료 수입 합계는 총 12조 7천812억이었습니다.

여기서 전체 가입대수인 천 칠백칠십 만대를 나누면 개인이 1년에 납부하는 자동차보험료의 평균은 약 72만원으로 산출됩니다.

여기에 2.5%의 인하율을 적용할 경우 1인당 평균 2만원 가량의 보험료가 할인됩니다.

다만 손보업계에서는 지난해와 올해에 각각 최대 1.4%와 2.1% 자동차 보험료 인하를 단행한 바 있기 때문에 현재의 평균 보험료는 달라질 수 있습니다.

또 선택한 담보와 특약에 따라 보험료 역시 달라지기 때문에 개인차가 있을 수 있다는 점 참고하시길 바랍니다.

【 앵커멘트 】

알겠습니다.

지금까지 내년 보험료 방향에 대해 전해드렸습니다.

김우연 기자 수고하셨습니다.

【 기자 】

감사합니다.

[ 김우연 기자 / kim.wooyeon@mktv.co.kr ]

[ⓒ 매일경제TV & mktv.co.kr, 무단전재 및 재배포 금지 ]

화제의 뉴스

오늘의 이슈픽

인기 영상

가장 많이 본 뉴스

- 1안덕근 장관, 알래스카 주지사와 LNG 협력 논의 ...

- 2골드바 품귀 현상…금값 사상 최고

- 3엔비디아 'GTC 2025' 개막…삼성·SK 출격

- 4증시 오늘 '핫이슈'…"상법 개정안과 콜마홀딩스"

- 5윤 대통령 탄핵심판 이번 주 선고하려면 오늘 발표해...

- 6[생생한 주식쇼 생쇼] 엑스게이트(356680), ...

- 7[생생한 주식쇼 생쇼] 온코닉테라퓨틱스(476060...

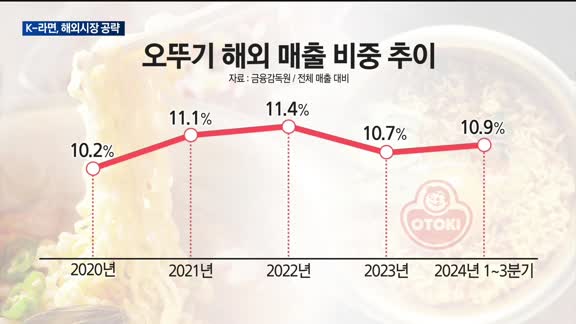

- 8내수 집중하던 오뚜기, 본격 해외 공략…"K-라면 ...

- 9오늘 박성재 탄핵사건 첫 변론…윤 탄핵심판 선고일 ...

- 10[생생한 주식쇼 생쇼] 켄코아에어로스페이스(2740...

투데이 포커스

화제의 뉴스

포토뉴스