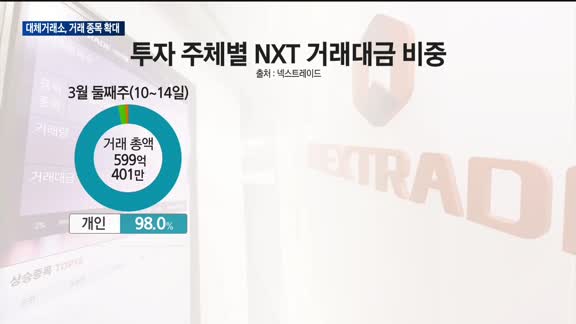

하나證 삼전 목표가↓...“D램·낸드 가격 낙폭 커” [오늘 이 종목]

기사입력 2025-01-06 16:44

목표주가 9만5000원→8만4000원

“D램, 낸드 전방산업 수요 부진”

“D램, 낸드 전방산업 수요 부진”

|

| (사진=연합뉴스) |

김록호 하나증권 애널리스트는 “D램과 낸드 모두 전방 산업 수요 부진으로 인해 예상보다 가격 하락 폭이 크게 나타났다”며 “지난해 4분기부터 일반 D램 가격이 하락하기 시작했고 주요 고객사로의 고대역폭메모리(HBM) 매출액 개시도 예상보다 지연되며 D램 가격 가정을 기존보다 낮췄다”며 “낸드 역시 기존 가정보다 보수적인 가격으로 내리면서 연간 실적 전망을 하향 조정했다”고 설명했다.

디스플레이 부문에 대해서는 “경쟁 업체 수율 안정화로 (지난해 4분기) 북미 고객사 내 점유율이 전 분기 대비 축소되며 예상보다 부진한 실적을 기록할 것”이라고 전망했다.

다만 투자의견은 ‘매수’를 유지했다. 김 애널리스트는 “과거 사이클과 달리 2개 분기 만에 가격 하락이 마무리될 가능성이 있다”며 “주가 선반영을 고려하면 올해 1분기 중 ‘비중확대’ 기회가 올 것으로 보인다”고 밝혔다. 또한 “미국 브로드컴의 ASCI(맞춤형 칩) 수요 증가가 기대되는 상황에서 삼성전자의 HBM CAPA(생산 능력)는 경쟁사 대비 운영 여력을 확보한 상태”라며 HBM 매출액 상향 가능성도 있다고 덧붙였다.

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

화제의 뉴스

오늘의 이슈픽

인기 영상

![[집중취재] 명품 플랫폼 발란, 결국 기업회생 신청…"빛 좋은 개살구의 몰락"](https://imgmm.mbn.co.kr/vod/news/103/2025/04/01/20250401164349_10_103_0_MM1005512553_4_281.jpg)

가장 많이 본 뉴스

- 1[매일경제TV 극찬기업] 해광레이저·153에너지·다...

- 2'의정부시-미네르바대학-매일경제TV' 3자 MOU ...

- 3[집중취재] 명품 플랫폼 발란, 결국 기업회생 신청...

- 4[이야기를 담다] 목요일 저녁 6시 30분…가수 남...

- 54월 넘어온 윤 대통령 탄핵심판…헌재 오늘 선고일 ...

- 6증시 오늘 '핫이슈'…"안갯속 증시 믿는 건 실적"

- 7NFT 디지털아트대전 수상작, ‘업비트’서 판매 개...

- 8미국, 한국 시간 3일 오전 5시 상호관세 발표

- 9트럼프 상호관세 D-1…전세계 폭풍전야

- 101인당 가계대출 '역대최고'…체감물가도 '식료품·주...

투데이 포커스

화제의 뉴스

포토뉴스