삼성전자, 메모리 시장 빠른 회복...목표주가 7만6천원 [오늘, 이 종목]

기사입력 2025-03-28 16:18

1Q 영업익 4.9조 전망 ‘예상 하회’

저점 후 분기 증익 기대

저점 후 분기 증익 기대

|

| 삼성전자 서초사옥. (출처=연합뉴스) |

이수림 DS투자증권 연구원은 “메모리 전반 가격 상승으로 메모리 업체 이익 추정치 상향 가능성이 존재하며 범용 메모리, 특히 중국 중저가 스마트폰 판매 증가에 따른 삼성전자의 이익 회복 강도가 강할 것”이라고 판단했다.

이 연구원은 “최근 중국 내 모바일 D램 재고조정이 마무리 단계에 가까워지며 저전력더블데이터레이트(LPDDR)4 중심으로 스팟 가격이 상승하고 있다”며 “하반기 세트 수요의 증가 여부는 아직 불확실하나 상반기는 확실히 가격이 상승 흐름에 접어들었다”고 설명했다.

또 “이는 메모리 업체들이 보수적 공급 기조를 유지하기 때문”이라며 “가격 상승에도 공급 확대 기조가 없다는 점이 고객사의 재고 축적 심리를 자극하고 있다”고 했다.

여기에 2분기 말 또는 3분기 출시 예정인 고대역폭 메모리(HBM)3e 12단 개선 제품도 대기 수요가 있다고 짚었다.

다만 올해 1분기 영업이익은 4조9000억원으로 시장 전망치를 하회할 것이라고 추정했다. 파운드리 부문의 낮은 가동률로 인한 적자 지속, NAND(낸드) 재고조정 및 감산에 따른 적자전환이 주된 원인이다.

이 연구원은 “삼성전자의 저조한 1분기 실적은 시장에서 이미 인식하고 있다는 점에 주목해야 한다”며 “2분기 메모리 가격 조기 안정화 및 중국 내 DDR4 주문 증가로 인해 1분기 실적이 저점을 다진 후 분기 증익 흐름이 기대된다”고 했다.

추세적인 주가 상승을 위해서는 파운드리 적자 해소와 HBM을 포함한 고성능 메모리에서 체질 개선이 필요하다고 이 연구원은 밝혔다.

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

화제의 뉴스

오늘의 이슈픽

인기 영상

![[집중취재] 명품 플랫폼 발란, 결국 기업회생 신청…"빛 좋은 개살구의 몰락"](https://imgmm.mbn.co.kr/vod/news/103/2025/04/01/20250401164349_10_103_0_MM1005512553_4_281.jpg)

가장 많이 본 뉴스

- 1[매일경제TV 극찬기업] 해광레이저·153에너지·다...

- 2[집중취재] 명품 플랫폼 발란, 결국 기업회생 신청...

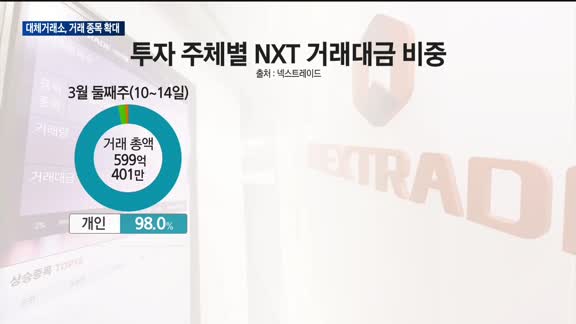

- 3대체거래소, 거래 종목 확대로 완성도 높인다…대량·...

- 44월 넘어온 윤 대통령 탄핵심판…헌재 오늘 선고일 ...

- 5[이야기를 담다] 목요일 저녁 6시 30분…가수 남...

- 6증시 오늘 '핫이슈'…"공매도 재개와 대차잔고 보는...

- 7증시 오늘 '핫이슈'…"안갯속 증시 믿는 건 실적"

- 8오늘 공매도 전면 재개…대외변수 겹치며 증시 '급락...

- 9자영업 연체율 비상…여전사·저축은행 10~11년내 ...

- 10'의정부시-미네르바대학-매일경제TV' 3자 MOU ...

투데이 포커스

화제의 뉴스

포토뉴스