초고령사회 금맥 ‘보험 청구신탁’...금융硏 “수익자 범위 넓혀 유족 보호를”

기사입력 2025-03-31 13:40

보험금 사전 지정해 배우자 등 지급

상속 문제 해결 방안으로 각광받지만

돈받는 사람 직계존비속 등 한정돼 제약

금융硏 “수익자 한정 제도 재검토 필요”

상속 문제 해결 방안으로 각광받지만

돈받는 사람 직계존비속 등 한정돼 제약

금융硏 “수익자 한정 제도 재검토 필요”

|

| 보험금 청구권을 들고 있는 어르신을 그린 챗GPT 이미지. <챗GPT> |

금융연구원은 최근 ‘보험금청구권 신탁의 도입과 과제’ 보고서를 통해 이같이 주장했다. 지난해 11월 자본시장법규가 개정되며 보험금청구권 신탁이 허용됐는데 이 제도를 보강해 국내 신탁 시장을 넓히고, 가계 자산을 안전하게 관리해야 한다는 것이다.

보험금청구권 신탁이란 죽고 난 뒤에 지급되는 사망 보험금을 계약자가 원하는 방식대로 금융사가 운용해 수익자에게 지급하는 제도다. 주로 생명보험계약의 사망보험금청구권을 대상으로 한다. 상속으로 인한 분쟁을 막을 수 있고, 어린 자녀가 있는 한부모 가정이거나 상속인에게 건강상 문제나 장애가 있는 경우에도 유용하게 활용할 수 있다는 평가다.

금융감독원에 따르면 지난해 9월 기준 사망보험금 규모는 882조2406억원에 달한다. 보험금 청구권 신탁이 허용되며 신탁시장 확대에 큰 기여를 할 것으로 예상된다.

다만 현행 법규는 신탁할 수 있는 대상을 일반 사망보험 중 보험금액이 3000만원 이상인 경우로 제한한다. 신탁 수익자의 범위도 배우자와 직계존비속으로 한정하고 있어 제도의 실효성이 떨어진다는 지적이다.

금융연구원은 “유족 보호의 취지를 살리기 위해서는 보험금액 제한과 수익자 범위 한정에 대해 재검토할 필요가 있다”며 “일본의 경우 수익자 범위를 따로 제한하지 않고 신탁회사가 자체적으로 정할 수 있으며, 기부를 위해 종교단체나 학교법인 등을 수익자로 지정하는 것도 가능하다”고 밝혔다.

보험계약 대출을 할 때 신탁 계약을 무효로 하는 규정도 과도한 규제라는 분석이다. 금융연구원은 “보험계약대출을 했다고 일률적으로 신탁계약을 무효로 하는 것은 유족 보호 목적에 부합하지 않으며, 위탁자의 자금조달 수단을 지나치게 제한하는 결과가 될 수 있다”고 지적했다.

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

화제의 뉴스

오늘의 이슈픽

인기 영상

![[집중취재] 명품 플랫폼 발란, 결국 기업회생 신청…"빛 좋은 개살구의 몰락"](https://imgmm.mbn.co.kr/vod/news/103/2025/04/01/20250401164349_10_103_0_MM1005512553_4_281.jpg)

가장 많이 본 뉴스

- 1[매일경제TV 극찬기업] 해광레이저·153에너지·다...

- 2[집중취재] 명품 플랫폼 발란, 결국 기업회생 신청...

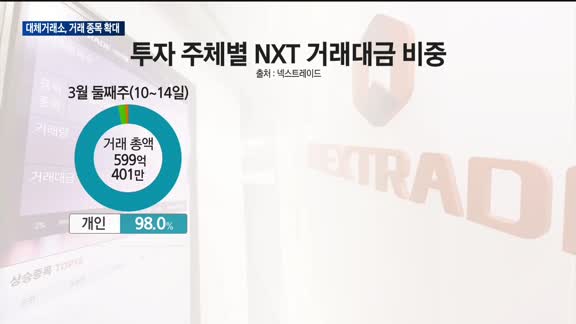

- 3대체거래소, 거래 종목 확대로 완성도 높인다…대량·...

- 44월 넘어온 윤 대통령 탄핵심판…헌재 오늘 선고일 ...

- 5증시 오늘 '핫이슈'…"공매도 재개와 대차잔고 보는...

- 6[이야기를 담다] 목요일 저녁 6시 30분…가수 남...

- 7증시 오늘 '핫이슈'…"안갯속 증시 믿는 건 실적"

- 8오늘 공매도 전면 재개…대외변수 겹치며 증시 '급락...

- 9자영업 연체율 비상…여전사·저축은행 10~11년내 ...

- 10한국-베트남 '철도 협력' MOU…"K-철도 원팀으...

투데이 포커스

화제의 뉴스

포토뉴스