기사입력

화제의 뉴스

오늘의 이슈픽

인기 영상

[집중취재] 여소야대에 동력잃은 경제정책…향방은?

'5차 중동전쟁' 가능성…원자재 '에브리싱 랠리' 가속할까

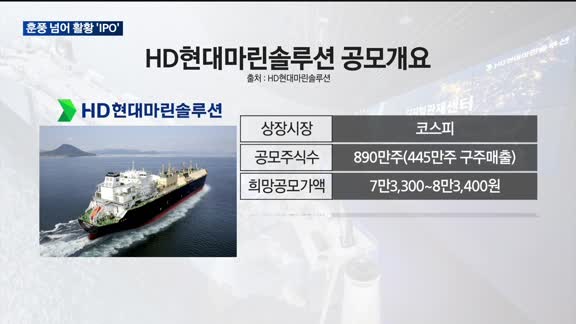

LG엔솔 이후 최대어 'HD현대마린솔루션' IPO 출격

이복현, 대기업 CEO 대상 '밸류업' 의견 나눈다

가장 많이 본 뉴스

투데이 포커스

포토뉴스

![[집중취재] 여소야대에 동력잃은 경제정책…향방은?](https://imgmm.mbn.co.kr/vod/news/103/2024/04/15/20240415170309_10_103_0_MM1005203850_4_211.jpg)